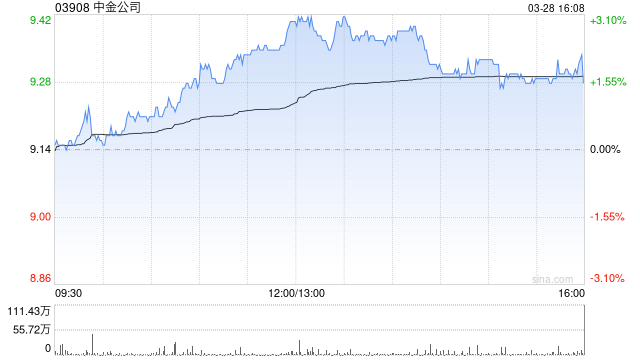

海通证券:维持中金公司“优于大市”评级 合理价值区间14.25-16.29港元

海通证券发布研究报告称,维持中金公司(03908)“优于大市”评级,合理价值区间14.25-16.29港元。公司投行业务龙头地位稳固,财富管理在迈向全面净值化的背景下,依托产品、服务、模式创新及金融科技赋能实现业务规模快速发展。

海通证券发布研究报告称,维持中金公司(03908)“优于大市”评级,合理价值区间14.25-16.29港元。公司投行业务龙头地位稳固,财富管理在迈向全面净值化的背景下,依托产品、服务、模式创新及金融科技赋能实现业务规模快速发展。

环旭电子:2月合并营业收入37.73亿元同比减少1.13%证券时报e公司讯,环旭电子(601231)3月8日晚间公告,公司2024年2月合并营业收入为37.73亿元,较去年同期的合并营业收入减少1.13%,较2024年1月...

智通财经APP讯,鹰君(00041)公布2023年业绩,核心业务收益约75.22亿港元,同比增长15.1%;总收益约106.44亿港元,同比增长19.8%;权益持有人应占溢利7.635亿港元,2022年应占亏损约1.81亿港元;每股盈利1.02港元,末期股息每股0.5港元。

其中,核心业务营运收入上升 23.3%至31.61亿港元。此增长主要由于在全球各地恢复无限制出行后,集团的酒店组合表现有所改善,取得 EBITDA 10.98亿港元,较去年增长 78.3%。另一方面,尽管市场面临不利因素,“朗涛”住宅项目的销售仍稳步推进,并于报告期内取得 7.98亿港元的销售收入(2022 年:4.57亿港元)。此销售收入的增长包括了与总承建商就项目进行最终结算后取得成本节省约3亿港元。

高盛发布研究报告称,维持百度集团-SW(09888)“买入”评级,目标价167港元。

该行表示,与百度的投资者关系负责人举行了一次会议,提到线上营销和云计算的近期收入趋势,分析增量的生成式人工智能收入和传统收入的贡献。新的生成式AI工具在过去两季度获得愈来愈多的客户认可,而受惠于生成式AI的贡献趋增,云业务收入将在今年剩余时间内加速增长。

北京时间2024年02月20日22时42分,Peloton Interactive Inc(PTON.us)股票出现异动,股价急速下跌5.18%。截至发稿,该股报4.31美元/股,成交量142.797万股,换手率0.39%,振幅3.41%。

最近的财报数据显示,该股实现营业收入7.44亿美元,净利润-1.95亿美元,每股收益-0.54美元,毛利2.84亿美元,市盈率-1.77倍。

机构评级方面,在所有23家参与评级的机构中,22%的券商给予买入建议,65%的券商给予持有建议,13%的券商给予卖出建议。

证券时报网讯,证券时报•数据宝统计,公布2023年业绩快报的创业板公司中,营业总收入最高的是立中集团,去年实现营业收入236.79亿元,同比增长10.80%;其次是晨光生物、荃银高科,营业收入分别为68.72亿元、41.10亿元。增幅方面,发布业绩快报公司中,10家公司营业收入同比增长,增幅最高的是密封科技,去年实现营业收入5.12亿元,同比增长26.71%;其次是艾德生物、欢乐家,营业收入同比分别增长23.91%、20.47%。营业收入下降的有3家,降幅居前的有北鼎股份、硅宝科技、斯菱股份。

2月7日,*ST美尚(SZ300495,股价0.92元,市值6.2亿元)回复深交所此前下发的《关注函》。当日,深交所再次向*ST美尚发出《关注函》。

《每日经济新闻》记者注意到,据*ST美尚的回复,公司2023年下半年与节能铁汉(SZ300197,股价1.94元,市值58亿元)及其子公司(以下合称节能铁汉)签署多份工程施工合同,合同金额合计4753.31万元,报告期内公司预计实现收入3354.56万元,

对于与节能铁汉之间的交易,深交所要求*ST美尚说明“与公司实际承担的工作内容是否匹配、合理,是否具有商业实质”。

智通财经APP获悉,IGG(00799)再涨超7%,截至发稿,涨6.36%,报3.68港元,成交额1542.29万港元。

消息面上,IGG发布公告,预计2023年度录得净利润约7000万港元,相较上一年度亏损5亿港元,同比扭亏为盈。实现扭亏主要由于集团两款策略新游《Doomsday:LastSurvivors》及《VikingRise》相继发力,为集团贡献逾10亿元收入;APP业务稳健成长,收入增加逾4倍;持续优化人员结构降本增效,研发费用及行政开支减少约26%;及投资业务进入收获期。

中银国际发表研究报告指,预计网易上季总收入按年增12%至283亿元,比市场预期低1%。然而核心的纯在线游戏收入比市场预期高出1%,预计按年增18%至206亿元。该行预期,集团的毛利率持续表现强劲,并维持在约62%。该行又对网易短中期的国内游戏优异表现及强劲的集团侧利润端表现持续乐观,预计其今年纯游戏收入将按年增15%,其中手游收入和客户端游戏收入分别按年增19%及3%。该行维持集团“买入”评级,但将目标价降至204港元。

转自:金融界

本文源自:智通财经网

智通财经APP讯,苏泊尔(002032.SZ)发布2023年度业绩预告,归属于上市公司股东的净利润21.7亿元-21.9亿元,同比增长4.95%~5.92%。扣除非经常性损益后的净利润19.8亿元-20亿元,同比增长4.86%~5.92%。

报告期内,公司整体营业收入较同期增长5.60%,其中:内销业务面对当期富有挑战的市场环境,核心品类的线上、线下市场占有率持续提升,营业收入较同期有所增长;外销业务从三季度开始明显改善,营业收入较同期有较好的增长。